第 8 回サステナブル投資アセット・オーナー年次調査 2025

FTSE Russell は毎年、世界中のアセット・オーナーのサステナブル投資 (SI) に関する考え方や優先事項、意思決定について理解を深めるためにグローバル調査を実施しています。

最新調査は、市場のセンチメントを捉えると同時に、顕在化しつつあるトレンドを明らかにしています。本調査では、24 か国の 415 のアセット・オーナーから得た調査結果により、次の点が明らかになりました。

- サステナビリティに関する懸念の高まり: アセット・オーナーの 85% が気候変動を主要な懸念事項として認識しています。

- 気候変動への対応は依然として最優先事項ですが、ダイバーシティ&インクルージョンや人的資本も、優先度の高いテーマとして台頭しています。

- サステナブル戦略採用の定着: アセット・オーナーの 73% が投資にサステナビリティの観点を織り込んでいます。この比率は、市場の逆風があるにもかかわらず横ばいで推移しています。

- 動機となる主な要因: 財務パフォーマンス (56%) とリスク管理 (54%) が、サステナブル投資の主要な動機となっています。

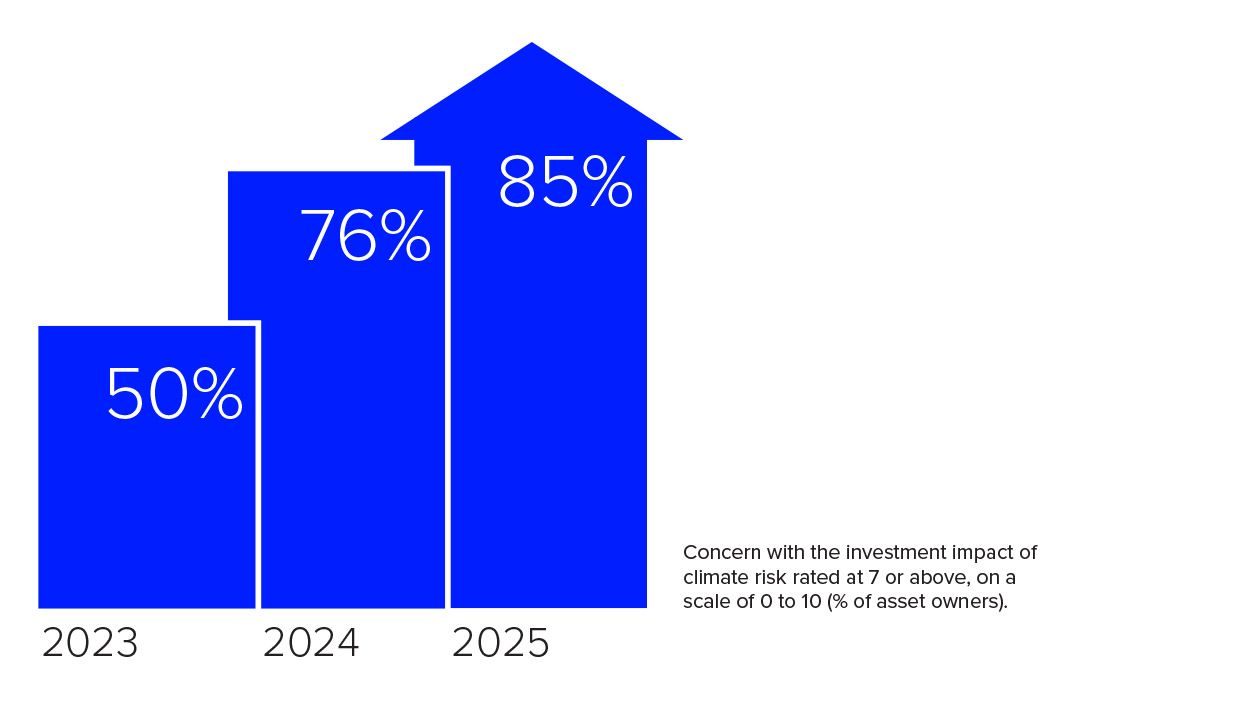

気候リスクを懸念していると回答する投資家は、これまでになく多くなっている。

下図は、気候リスクの投資影響を懸念する度合いが 7 以上と回答した資産オーナーの割合の推移を表したもの。

主な統計データ

-

80%戦略的資産配分において、サステナビリティや気候変動の観点を考慮したり、サステナビリティ指数を利用しているアセット・オーナーの割合

-

73%ポートフォリオに SI 商品を導入しているアセット・オーナーの割合。この比率は、さまざまな逆風にもかかわらず横ばいで推移

-

4 分の 1アセット・オーナーの 4 分の 1 は依然として、SI 戦略を導入するかどうかを見極めている段階にあり、グリーン・ウォッシング、ESG データ、規制の問題が障壁となっている

2025 年の調査への参加機関

24 か国の 415 のアセット・オーナーが参加

地域別の構成比: 北米 (29%)、アジア太平洋 (31%)、EMEA (40%)

属性別の内訳は、年金基金が 46%、保険会社が 16%、政府関連およびソブリン・ウェルス・ファンドが 16%、寄付基金、財団およびファミリー・オフィスが 14%、その他が 8% です。

回答者の約 24% は運用資産総額 (AUM) が 1,000 億米ドル以上、46% は 1,000 億米ドル~10 億米ドル、30% は 10 億米ドル未満です。1

過去のアセット・オーナー向け調査

FTSE Russell は、機関投資家とその投資慣行におけるサステナビリティの役割と影響について、8 年分の調査結果を蓄積しています。本シリーズは、重要な投資トレンドに対するアセット・オーナーの意識がどのように変化したかを示す、他に類をみない時系列データを提供しており1 、最近の政治的逆風や運用成績の低迷局面においても、このトレンドが持続していることを示しています。